目录

快速导航-

特别关注 | 数字时代的公平困境与破局之道

特别关注 | 数字时代的公平困境与破局之道

-

观察 | 解码现代化的新质生产力发展路径

观察 | 解码现代化的新质生产力发展路径

-

观察 | 价值重构与场景革命:新经济时代的商业生态重塑

观察 | 价值重构与场景革命:新经济时代的商业生态重塑

-

观察 | 希瓦兰詹·波迪亚尔 ShivaRanjanPoudyal

观察 | 希瓦兰詹·波迪亚尔 ShivaRanjanPoudyal

-

财经观察 | 智能技术、大数据分析与机器学习方法在贫困脆弱性及返贫风险研究中的应用进展

财经观察 | 智能技术、大数据分析与机器学习方法在贫困脆弱性及返贫风险研究中的应用进展

-

财经观察 | 数字化转型背景下银发经济的发展路径

财经观察 | 数字化转型背景下银发经济的发展路径

-

财经观察 | 探究企业数据资产的有效估值手段

财经观察 | 探究企业数据资产的有效估值手段

-

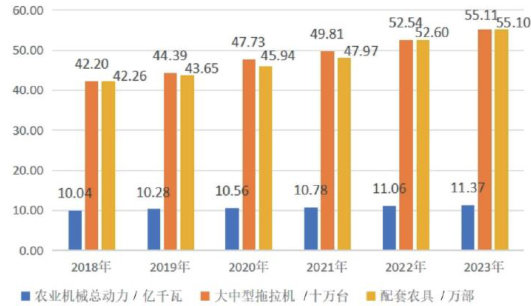

财经观察 | 基于DEA模型的新质生产力与跨境电商融合赋能现代农业高质量发展研究

财经观察 | 基于DEA模型的新质生产力与跨境电商融合赋能现代农业高质量发展研究

-

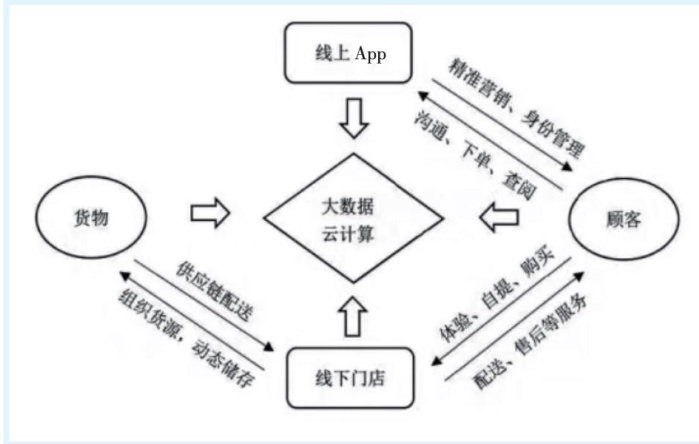

财经观察 | 零售模式创新性转型企业的审计质量影响因素探究

财经观察 | 零售模式创新性转型企业的审计质量影响因素探究

-

财经观察 | 数字化转型对企业财务风险的影响研究

财经观察 | 数字化转型对企业财务风险的影响研究

-

财经观察 | 税务筹划与公司治理的关系研究

财经观察 | 税务筹划与公司治理的关系研究

-

财经观察 | 基于灰色预测的基础设施REITs的价值研究

财经观察 | 基于灰色预测的基础设施REITs的价值研究

-

财经观察 | 业财融合下企业财务数字化转型策略研究

财经观察 | 业财融合下企业财务数字化转型策略研究

-

财经观察 | 资本运营中的财务战略分析

财经观察 | 资本运营中的财务战略分析

-

财经观察 | 政府补助如何赋能企业新质生产力

财经观察 | 政府补助如何赋能企业新质生产力

-

财经观察 | 基于SWOT模型的可持续发展策略研究

财经观察 | 基于SWOT模型的可持续发展策略研究

-

财经观察 | 价值链视角下企业战略管理研究

财经观察 | 价值链视角下企业战略管理研究

-

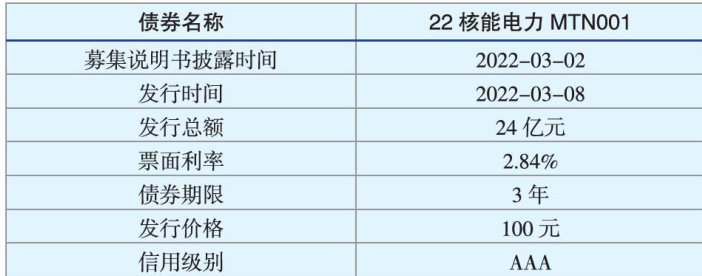

管理方略 | H公司发行绿色债券市场效应研究

管理方略 | H公司发行绿色债券市场效应研究

-

管理方略 | 新质生产力视角下的股权激励创新策略研究

管理方略 | 新质生产力视角下的股权激励创新策略研究

-

管理方略 | 绿色债券发行对企业创新效率的影响

管理方略 | 绿色债券发行对企业创新效率的影响

-

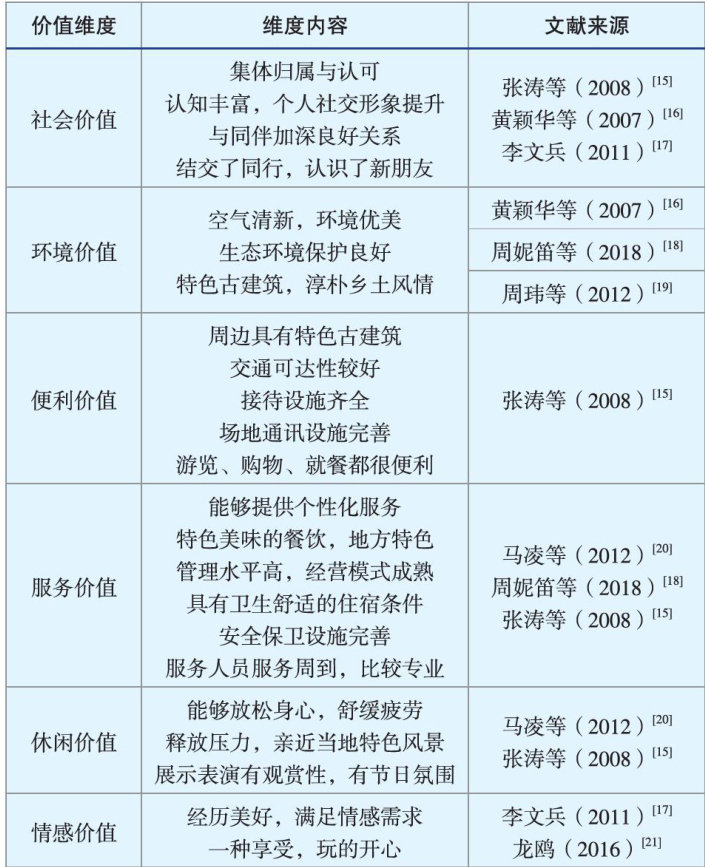

管理方略 | 非标准住宿形态下顾客感知价值分析

管理方略 | 非标准住宿形态下顾客感知价值分析

-

管理方略 | 现行收入准则下直播电商平台会计问题探究

管理方略 | 现行收入准则下直播电商平台会计问题探究

-

管理方略 | 公司治理视角下企业数字化转型的研究综述

管理方略 | 公司治理视角下企业数字化转型的研究综述

-

管理方略 | 数智化赋能博物馆文创产品品牌价值实现机理模式探析

管理方略 | 数智化赋能博物馆文创产品品牌价值实现机理模式探析

-

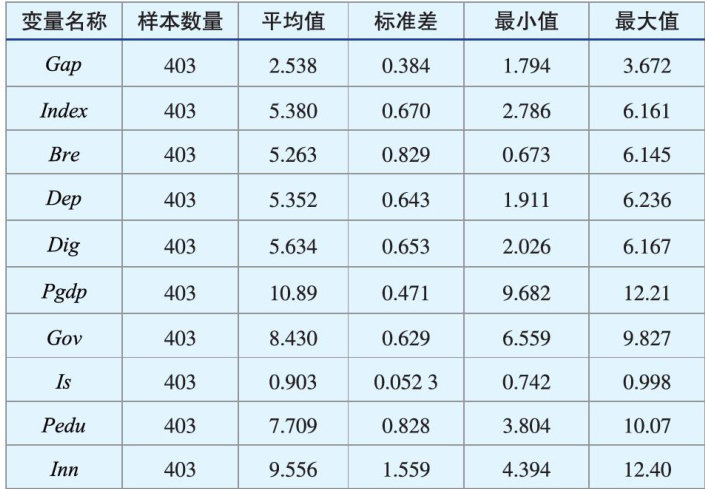

管理方略 | 数字普惠金融对城乡收入差距的影响研究

管理方略 | 数字普惠金融对城乡收入差距的影响研究

-

管理方略 | 知识守门人、吸收能力对企业创新绩效的影响研究

管理方略 | 知识守门人、吸收能力对企业创新绩效的影响研究

-

管理方略 | 小家电企业营运资金管理优化研究

管理方略 | 小家电企业营运资金管理优化研究

-

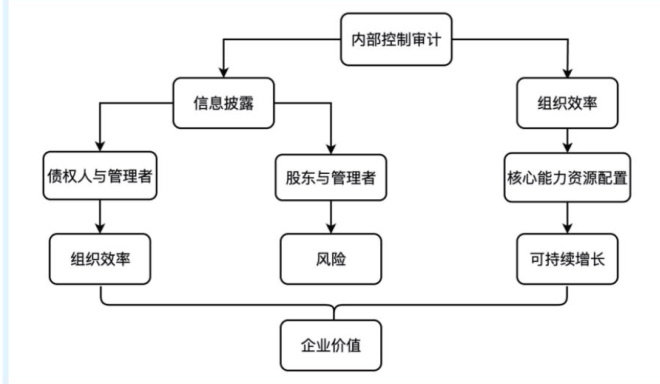

管理方略 | 内部控制审计对企业价值的影响

管理方略 | 内部控制审计对企业价值的影响

过往期刊

更多-

商业观察

2025年36期 -

商业观察

2025年35期 -

商业观察

2025年34期 -

商业观察

2025年33期 -

商业观察

2025年32期 -

商业观察

2025年31期 -

商业观察

2025年30期 -

商业观察

2025年29期 -

商业观察

2025年28期 -

商业观察

2025年27期 -

商业观察

2025年26期 -

商业观察

2025年25期 -

商业观察

2025年24期 -

商业观察

2025年23期 -

商业观察

2025年22期 -

商业观察

2025年21期 -

商业观察

2025年20期 -

商业观察

2025年19期 -

商业观察

2025年18期 -

商业观察

2025年17期 -

商业观察

2025年16期 -

商业观察

2025年15期 -

商业观察

2025年14期 -

商业观察

2025年13期 -

商业观察

2025年12期 -

商业观察

2025年11期 -

商业观察

2025年10期 -

商业观察

2025年09期 -

商业观察

2025年08期 -

商业观察

2025年07期 -

商业观察

2025年06期 -

商业观察

2025年05期 -

商业观察

2025年04期 -

商业观察

2025年03期 -

商业观察

2025年02期 -

商业观察

2025年01期

登录

登录