目录

快速导航-

中国审计学自主知识体系 | 论构建中国审计学自主知识体系

中国审计学自主知识体系 | 论构建中国审计学自主知识体系

-

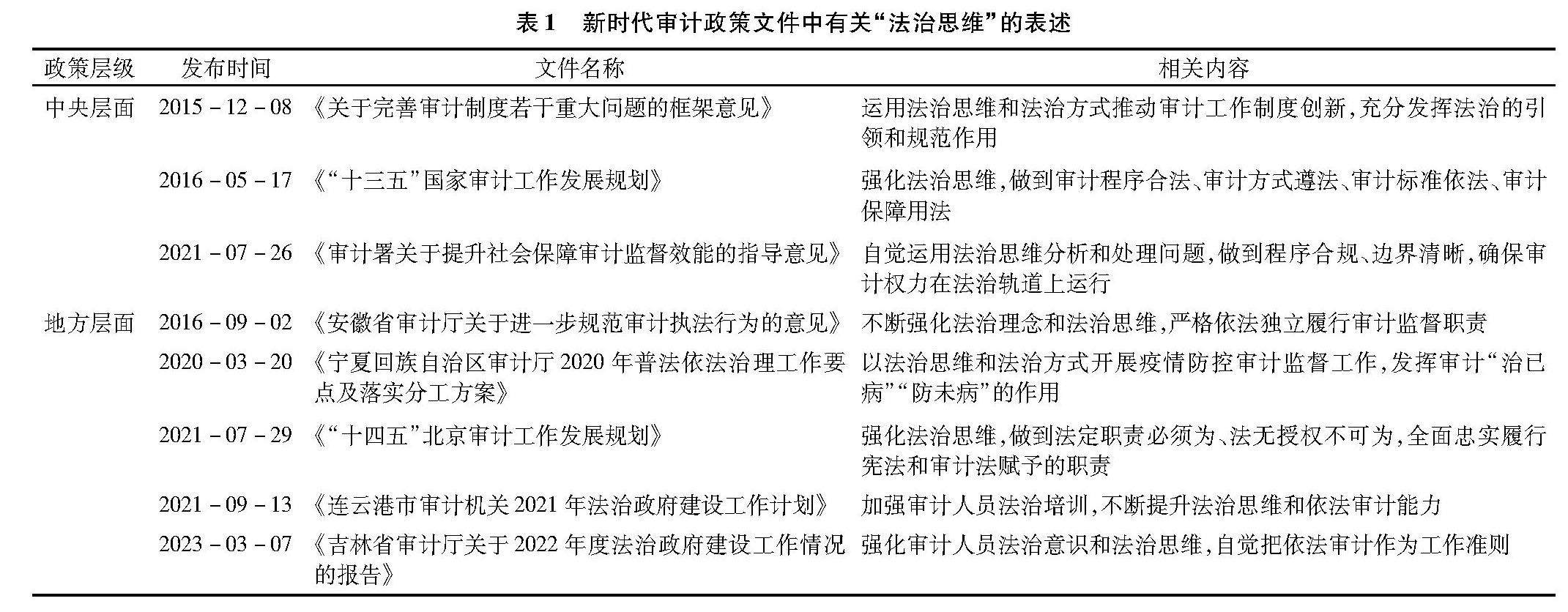

中国审计学自主知识体系 | 新时代审计法治思维的理论内涵与实践运用

中国审计学自主知识体系 | 新时代审计法治思维的理论内涵与实践运用

-

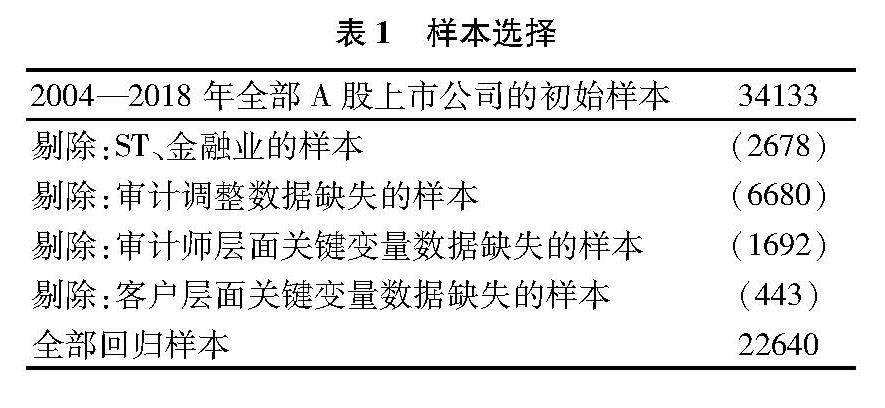

审计理论 | 审计师第二类重述错误经历对审计调整的影响

审计理论 | 审计师第二类重述错误经历对审计调整的影响

-

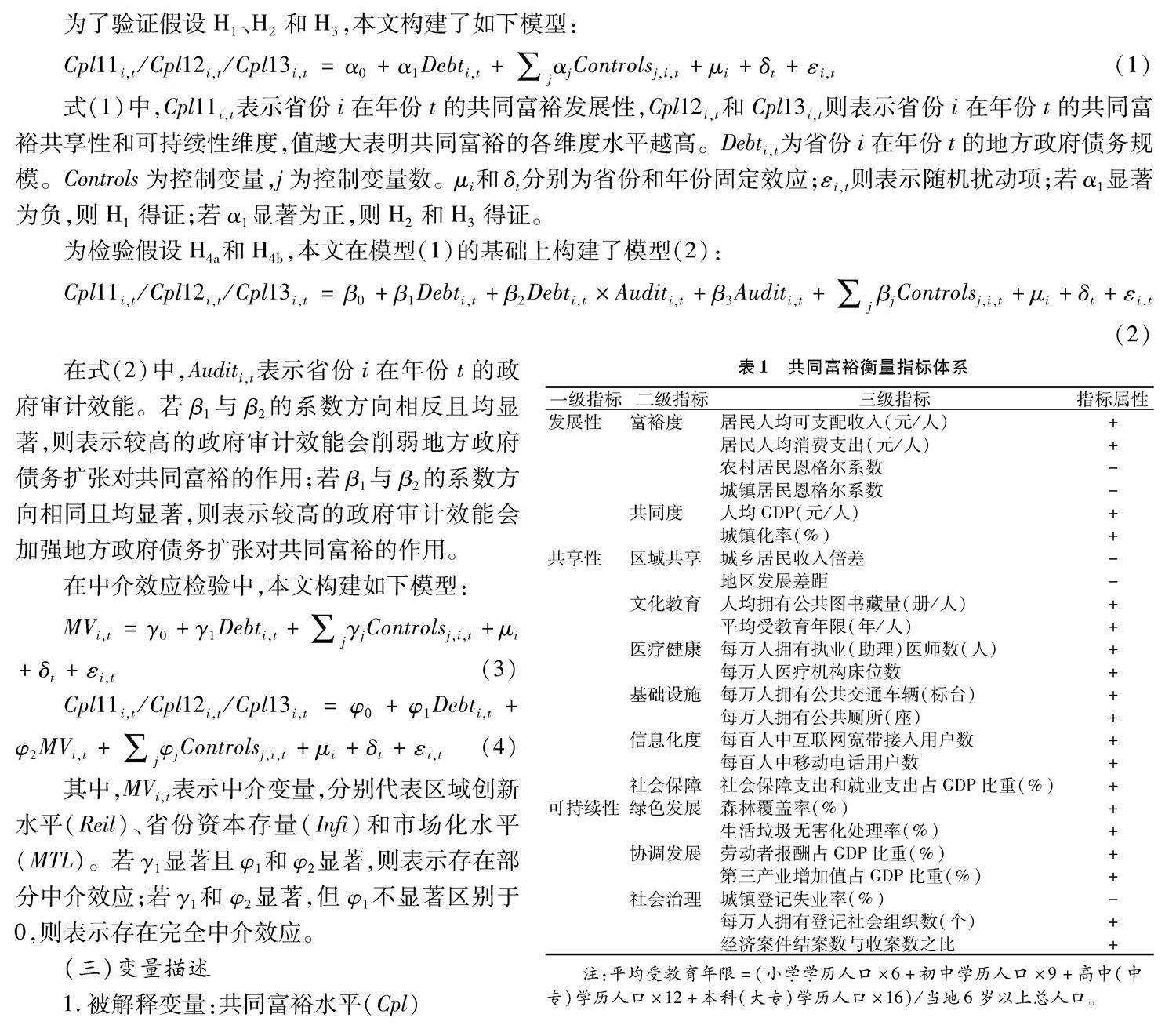

审计理论 | 地方政府债务、政府审计效能与共同富裕

审计理论 | 地方政府债务、政府审计效能与共同富裕

-

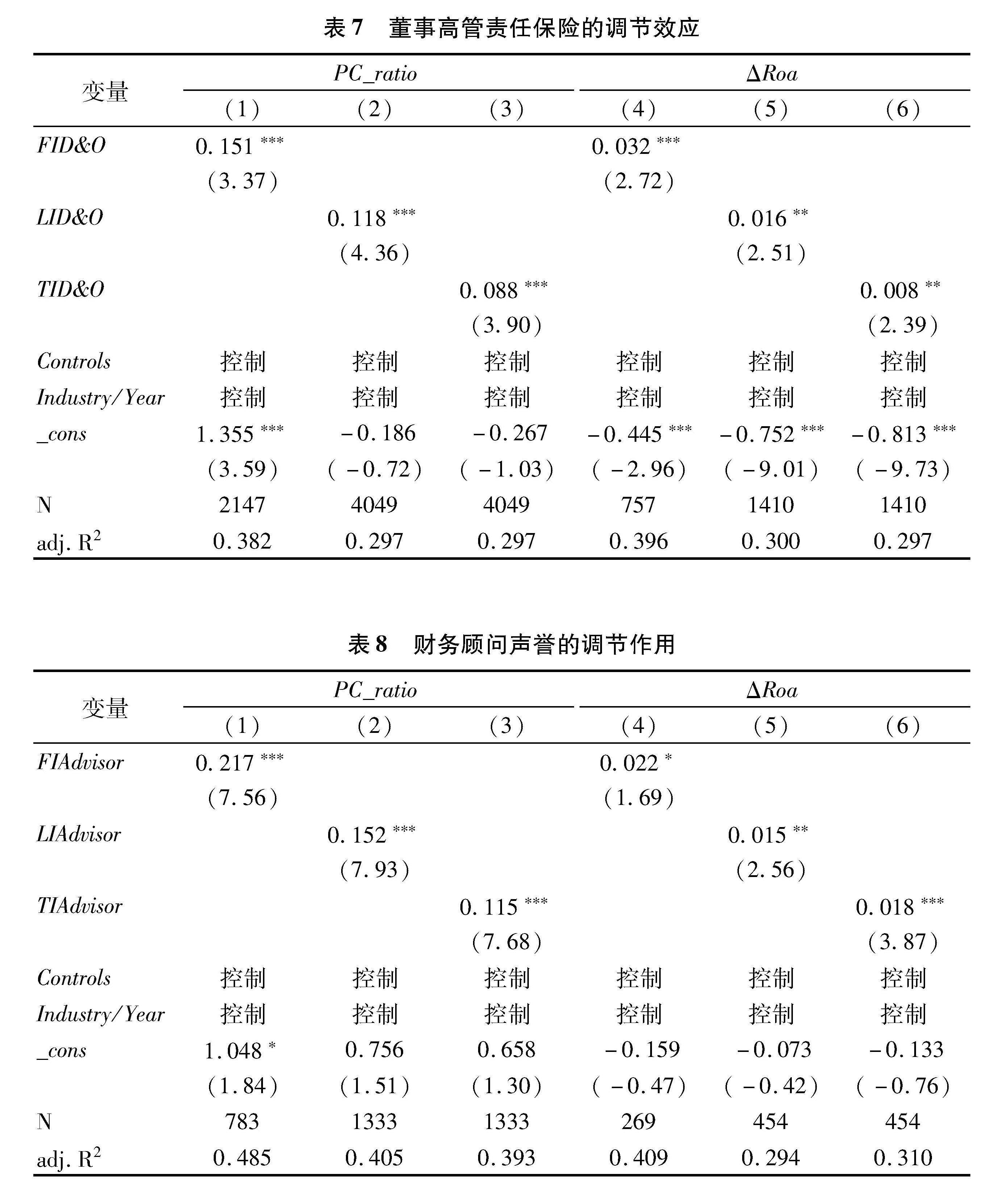

审计理论 | “洗大澡”对审计定价的影响

审计理论 | “洗大澡”对审计定价的影响

-

审计理论 | 关键审计事项披露能否抑制企业“漂绿”行为?

审计理论 | 关键审计事项披露能否抑制企业“漂绿”行为?

-

财务与会计 | 交易所问询与业绩承诺实现:风险警示还是有效监管?

财务与会计 | 交易所问询与业绩承诺实现:风险警示还是有效监管?

-

财务与会计 | ESG评级分歧与股价崩盘风险:噪音效应还是信息效应?

财务与会计 | ESG评级分歧与股价崩盘风险:噪音效应还是信息效应?

-

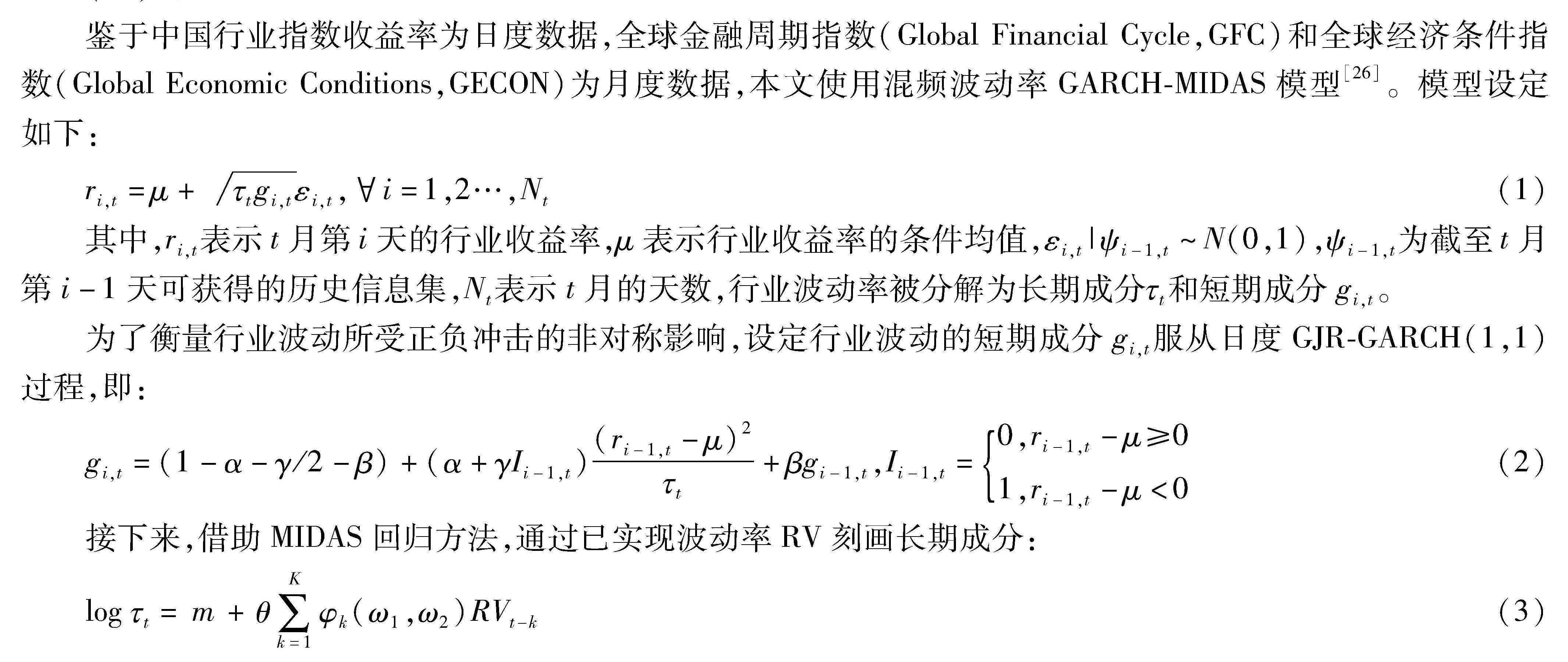

经济与管理 | 全球金融周期与全球经济条件:谁才是中国行业长期波动的驱动因素?

经济与管理 | 全球金融周期与全球经济条件:谁才是中国行业长期波动的驱动因素?

-

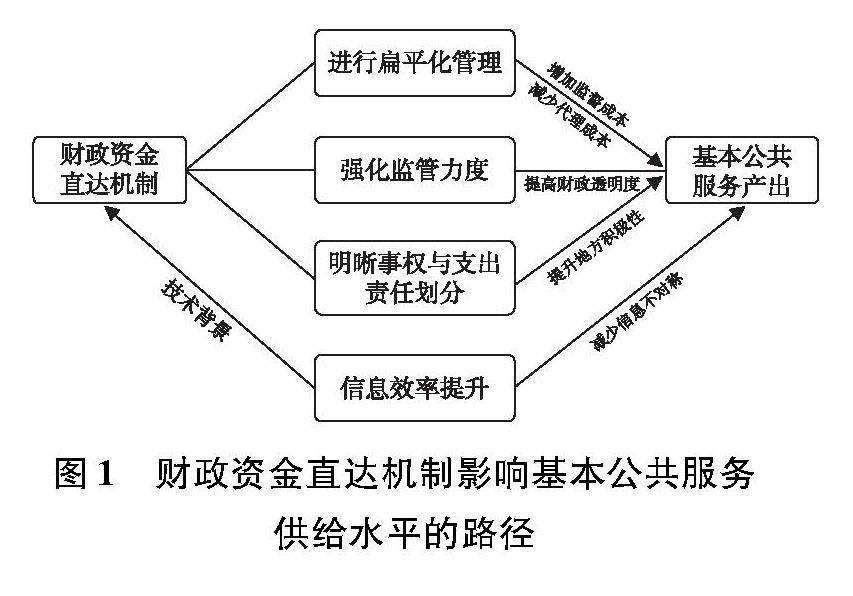

经济与管理 | 财政资金直达机制对基本公共服务供给的影响

经济与管理 | 财政资金直达机制对基本公共服务供给的影响

-

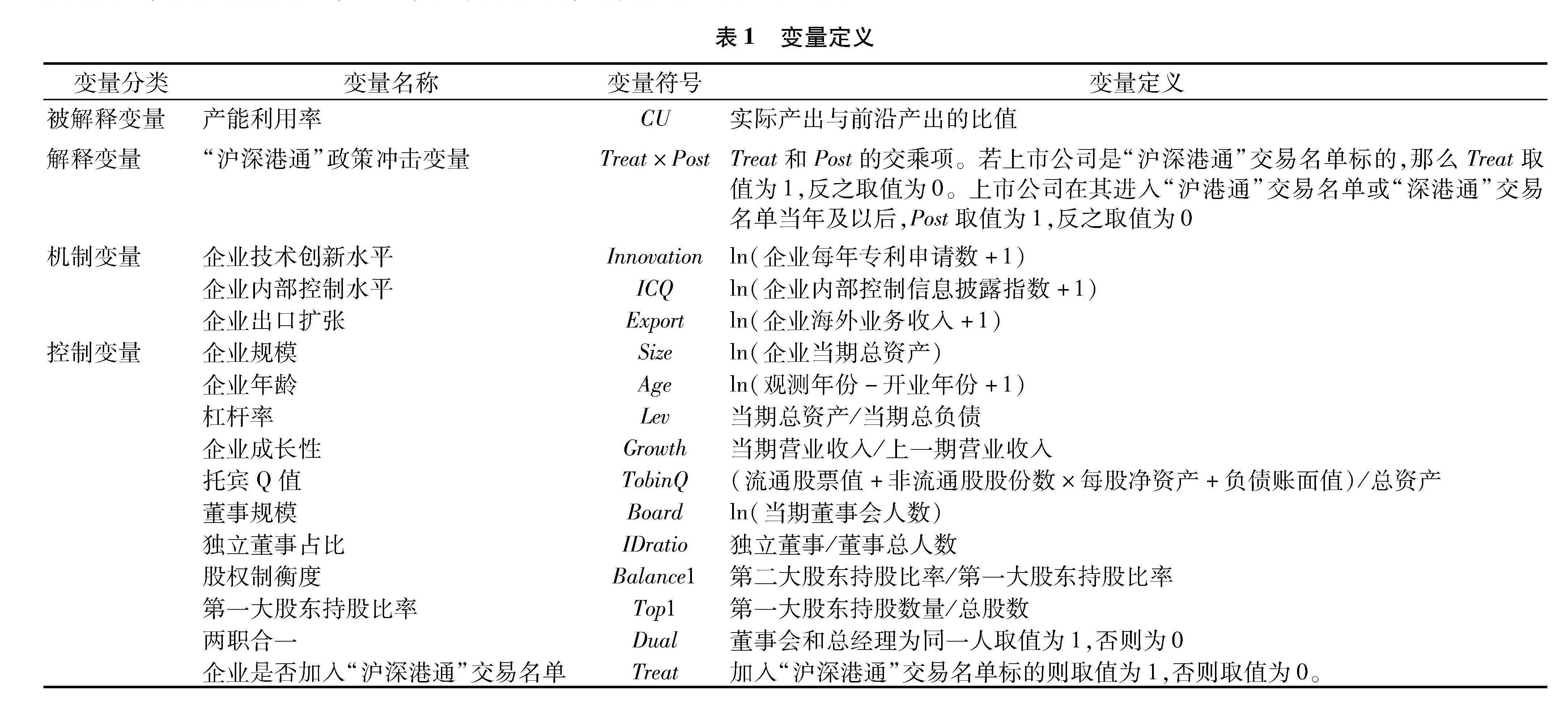

经济与管理 | “以开放促效率”:资本市场开放对企业产能利用率的影响研究

经济与管理 | “以开放促效率”:资本市场开放对企业产能利用率的影响研究

登录

登录