- 全部分类/

- 商业财经/

- 河北经贸大学学报

扫码免费借阅

扫码免费借阅

目录

快速导航-

政治经济学 | 论新质生产力赋能新型农村集体经济高质量发展的机理与路径

政治经济学 | 论新质生产力赋能新型农村集体经济高质量发展的机理与路径

-

政治经济学 | 乡村振兴不同参与主体的实践逻辑分析

政治经济学 | 乡村振兴不同参与主体的实践逻辑分析

-

学习贯彻党的二十届三中全会专题 | 中国共产党“制度与体制分置”的方法论意义与当代实践

学习贯彻党的二十届三中全会专题 | 中国共产党“制度与体制分置”的方法论意义与当代实践

-

空间经济学 | 互联网使用对劳动力流动的影响研究

空间经济学 | 互联网使用对劳动力流动的影响研究

-

空间经济学 | 环境规制、制造业绿色发展与产业空间分布

空间经济学 | 环境规制、制造业绿色发展与产业空间分布

-

财政金融研究 | 数据要素收益分配制度体系构建研究

财政金融研究 | 数据要素收益分配制度体系构建研究

-

财政金融研究 | 金融服务贸易自由化的经济增长效应

财政金融研究 | 金融服务贸易自由化的经济增长效应

-

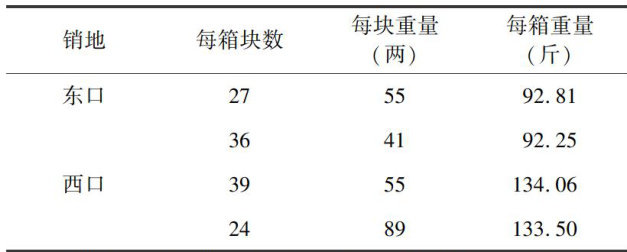

经济史研究 | 晚清旅蒙茶商的茶叶贩运及茶业金融实态

经济史研究 | 晚清旅蒙茶商的茶叶贩运及茶业金融实态

-

经济史研究 | 分号经营,总号核算:山西票号资产负债表的逻辑结构与呈现

经济史研究 | 分号经营,总号核算:山西票号资产负债表的逻辑结构与呈现

登录

登录