目录

快速导航-

刊首语 | 关于加强金融基础设施监管的思考

刊首语 | 关于加强金融基础设施监管的思考

-

特别关注 | “十五五”时期的中国金融业规划

特别关注 | “十五五”时期的中国金融业规划

-

特别关注 | 以高质量金融服务 赋能中国式现代化

特别关注 | 以高质量金融服务 赋能中国式现代化

-

特别关注 | 发展绿色金融促进绿色转型

特别关注 | 发展绿色金融促进绿色转型

-

特别关注 | 强化金融赋能 推动共同富裕

特别关注 | 强化金融赋能 推动共同富裕

-

评论 | 高质量发展背景下信托公司转型分析

评论 | 高质量发展背景下信托公司转型分析

-

银行家论坛 | 2025全球金融科技中心网络年会在京举办

银行家论坛 | 2025全球金融科技中心网络年会在京举办

-

行长视点 | 加快能级跃升扩大上海国际金融中心全球影响力

行长视点 | 加快能级跃升扩大上海国际金融中心全球影响力

-

行长视点 | 深耕塞上 润泽方圆奋力谱写金融赋能地方发展新篇章

行长视点 | 深耕塞上 润泽方圆奋力谱写金融赋能地方发展新篇章

-

商业银行 | 增强资本约束韧性应重视风险偏好评估

商业银行 | 增强资本约束韧性应重视风险偏好评估

-

商业银行 | 商业银行净息差收窄的挑战与对策

商业银行 | 商业银行净息差收窄的挑战与对策

-

商业银行 | “十五五”规划期间商业银行应积极开展战略传播

商业银行 | “十五五”规划期间商业银行应积极开展战略传播

-

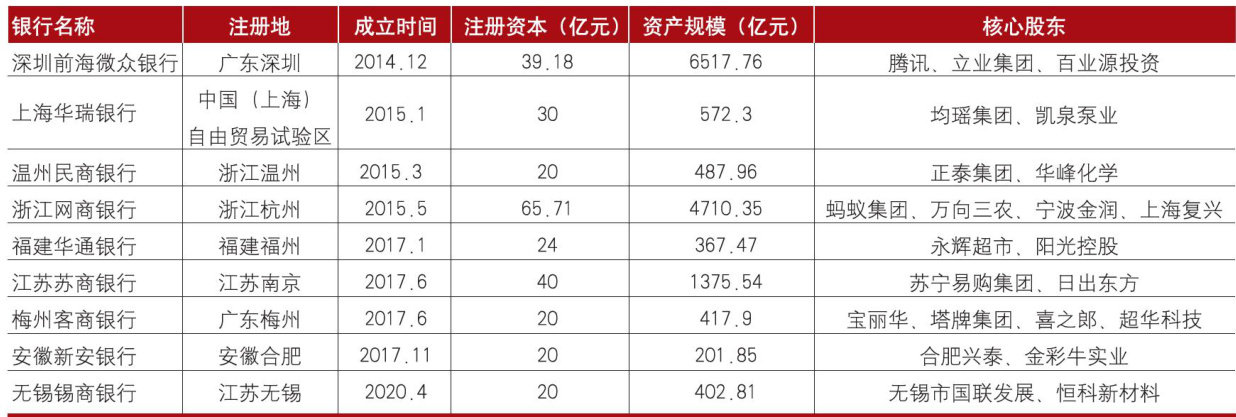

商业银行 | 我国东南沿海民营银行价值比较研究

商业银行 | 我国东南沿海民营银行价值比较研究

-

全球视线 | 美联储 “独立性 争论 与货币政策框架调整

全球视线 | 美联储 “独立性 争论 与货币政策框架调整

-

全球视线 | 中美银行信用风险管理比较研究

全球视线 | 中美银行信用风险管理比较研究

-

金融市场 | RWA对传统金融资产的再定义

金融市场 | RWA对传统金融资产的再定义

-

金融市场 | 管理会计赋能金控集团经营考核

金融市场 | 管理会计赋能金控集团经营考核

-

资产管理 | 资管行业竞合发展的新格局、新挑战和新使命

资产管理 | 资管行业竞合发展的新格局、新挑战和新使命

-

资产管理 | 香港德林数字家办的发展及启示

资产管理 | 香港德林数字家办的发展及启示

-

绿色金融 | 数字化赋能中小型银行 绿色金融发展的策略探讨

绿色金融 | 数字化赋能中小型银行 绿色金融发展的策略探讨

-

绿色金融 | 绿色金融国际标准的本土化应用与创新

绿色金融 | 绿色金融国际标准的本土化应用与创新

-

养老金融 | 养老基金发展、长期资本形成与长期经济增长

养老金融 | 养老基金发展、长期资本形成与长期经济增长

-

数字金融 | AI大模型在银行业的应用与展望

数字金融 | AI大模型在银行业的应用与展望

-

数字金融 | 智能体在商业银行内部管理领域的应用研究

数字金融 | 智能体在商业银行内部管理领域的应用研究

-

数字金融 | 金融可信数据空间内涵与建设路径研究

数字金融 | 金融可信数据空间内涵与建设路径研究

-

金融文化 | 日本历史上六百年的无铸币时代

金融文化 | 日本历史上六百年的无铸币时代

-

资讯 | 宏观经济

资讯 | 宏观经济

登录

登录